२०८१ आश्विन १६, बुधबार ०६:१८

२०८१ आश्विन १६, बुधबार ०६:१८

विषय प्रवेश : The transfer of an instrument by one party to another so as to constitute the transferee a holder is called “negotiation”. A bearer instrument is transferable by simply delivery. An instrument payable to order can be transferred by endorsement and delivery.

“विनिमयपत्र” भन्नाले फलाना मितिमा वा यति अवधिपछि वा मागेको बखत सो पत्रमा लेखिएको कुनै खास व्यक्तिलाई वा निजले अह्राएको व्यक्तिलाई वा सो पत्र लिई आउने व्यक्तिलाई बिना शर्त यति रकम दिनु भनी कुनै एक व्यक्तिले अर्को व्यक्तिलाई निर्देशन गरी दस्तखत गरिदिएको लिखत सम्झनु पछ । “चेक” भन्नाले माग्नासाथ भुक्तानी दिनु भनी कुनै बैंक उपर खिचिएको विनिमयपत्र सम्झनु पर्छ ।

उल्लिखित परिभाषालाई हेर्दा बैङ्कि प्रणालीको महत्वपूर्ण विनिमेय पत्रको रुपमा “चेक” रहेको छ । आम नागरिकलाई बैङ्किङ प्रणाली प्रति विश्वास जगाउन होस वा बैङ्किङ प्रणालीको वास्तविक अवस्थालाई उजागर गर्न समेत चेकको भुक्तानीको विश्वसनियतालाई आधार मान्ने गरिन्छ। सामान्य अर्थमा भन्दा आर्थिक कारोबारको रुपमा चेकलाई आम मानिसले प्रयोग गर्ने गरेका छन् । त्यसैले चेकको भुक्तानी प्रतिको विश्वसनियता र चेक अनादर प्रतिको डरलाई सँगसँगै हेर्ने गरिन्छ। चेक आर्थिक कारोबारको सामान्य कागज मात्र होइन् । यो राष्ट्र बैङ्कबाट सुरक्षण गरिएको “ विनिमेय पत्र” हो । त्यस कारणले चेक आदर र अनादर सम्बन्धी समस्याले हाल हाम्रो समाज आक्रान्त छ । चेकको भुक्तानीको विश्वसनीयता गुम्दै गएको कारण चेकलाई कसैले बैङ्किङ कसूर तथा सजाय ऐनमा समावेश गरेर भुक्तानी नगर्ने व्यक्तिलाई दण्डित गर्नु पर्दछ भन्छन् भने कसैले यो विशुद्ध लेनदेनको माध्यम भएकोले यसलाई देवानी दायित्व सिर्जना हुने गरी दुनियाँवादी फौजदारी दायित्व अन्तर्गत राख्नु पर्दछ भन्ने विचार व्यक्त गरेका छन् ।

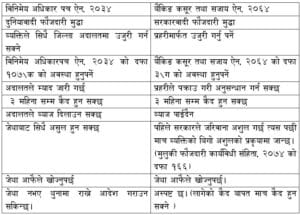

चेक सम्बन्धी कानुनी व्यवस्था : हाम्रो प्रचलित कानूनमा चेकलाई विनिमेय अधिकार पत्र ऐन, २०३४ को दफा १०७ र बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को दफा ३ (ग) ले नियमन तथा नियन्त्रित गरेको छ भन्दा अतियुक्ति नहोला । “चेक” लाई नेपाल राष्ट्र बैङ्क ऐन, २०५८ को दफा २ को उपदफा (फ) मा “चेक” भन्नाले माग्नासाथ भुक्तानी दिनु भनी कुनै बैंक उपर खिचिएको विनिमयपत्र सम्झनु पर्छ । विनिमेय अधिकार पत्र ऐन, २०३४ को दपा २ को उपदफा (ज) मा “चेक” भन्नाले माग्नासाथ भुक्तानी दिनु भनी कुनै बैंक उपर खिचिएको विनिमयपत्र सम्झनुपर्छ । त्यस्तै नेपाल राष्ट्र बैङ्कले “क”, “ख” र “ग” वर्षको वित्तिय संस्थाहरूको लागि जारी गरेको एकीकृत निर्देशिकाको ई.प्रा.निर्देशन नम्बर १२ को बुँदा नं ९.२ मा चेक भुक्तान नहुँदाको अवस्थामा कालोसूचीमा राख्ने कानूनी व्यवस्था गरेको छ । तर बैङ्क तथा वित्तिय संस्था सम्बन्धी ऐन, २०७३ र बैङ्किङ कसूर तथा सजाय ऐन, २०६४ मा भने “चेक” को परिभाषा पनि गरेको छैन भने “विनिमेय पत्र” को परिभाषा पनि गरेको छैन् तर हाल बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को संसोधन विधेयकमा “चेक” र “धारक” को परिभाषा थप गरिएको छ।

के फरक छ ? दुनियाँवादी फौजदारी मुद्दाको रुपमा चल्ने चेक सम्बन्धी मुद्दा र नेपाल सरकार वादी भई चल्ने चेक सम्बन्धी मुद्दामा ।

विधेयकले गरेको व्यवस्था:-

– विनिमेय अधिकार पत्र ऐनको दफा १०७\क खारेज।

–बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को दफा ३\क थप (चेक अनादर भएको प्रमाणित गर्नु पर्ने (३)(क) को उपदफा (१) मा “पर्याप्त मौज्दात नभएको कार्यलाई अपराधिकरण गरेको । ऐ. को उपदफा (५) मा चेक अनादर भएको ३ दिन भित्र धारकलाई बैङ्कले चेक दिई सक्नु पर्ने, ऐ.को उपदफा (७) मा चेक अनादर सम्बन्धी कार्यविधि नेपाल राष्ट्र बैङ्कले तय गर्ने)

–बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को दफा १५ (१) (क) थप ( रु. ५ लाख सम्म बिगो भए १ महिनासम्म कैद, ५ लाख भन्दा बढी १० लाखसम्म बिगो भए ३ महिनासम्म कैद , १० लाख भन्दा बढी ५० लाखसम्म बिगो भए ६ महिनासम्म कैद, ५० लाख भन्दा बढी जति भए पनि २ वर्षसम्म कैद र सबैमा ५% जरिवाना हुने गरी संसोधनको प्रस्ताव छ ।)

–बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को दफा १७ (१) (क) थप (चेक अनादर भएको प्रमाणित भएको मितिले ३ महिना भित्र जाहेरी दिईसक्नु पर्ने र ३ महिना भित्र अदालतमा अभियोग लगी सक्नुपर्ने गरी संशाेधन प्रस्ताव रहेको छ । )

– बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को दफा २६ (क) थप (मिलापत्र गर्न सकिने)

सर्वोच्च अदालतले हाल सम्म चेकको सन्दर्भमा स्थापित गरेको नजिर सिद्धान्त

– नेपाल कानुन पत्रिका (ने.का.प.) २०७९ अंक ३ निर्णय नम्बर १०८२९ (पूर्ण इजालस) मा “विनिमेय अधिकार पत्र ऐन, २०३४ को दफा १०७ क. को साविक देखिको व्यवस्थालाई परिवर्तन, संशोधन वा खारेज नगरिएको कारण एकै प्रकृतिको कार्यमा एकातिर चेकको रकम प्राप्त गर्ने अधिकार राख्ने व्यक्तिसँग चेकको धारकले आफैँ वादी भई फौजदारी मुद्दाको रूपमा ऐ. दफा १०७क. बमोजिम दाबी लिई अदालतमा जान सक्ने वा बैंकिङ कसूर तथा सजाय ऐन, २०६४ को दफा १८ बमोजिम सरकारवादी फौजदारी मुद्दाको दाबी लिई कारवाही अगाडी बढाउन मिल्ने गरी प्रचलित कानूनले दुईवटा उपचारको मार्ग जीवित राखिएको देखिने । कानूनले जब उपचारका दुईवटा मार्ग पीडितलाई प्रदान गरेको हुन्छ भने सो मध्ये कुनै मार्ग अवलम्बन गर्ने स्वतन्त्रता पीडितलाई हुने । एकातिर बैङ्क तथा वित्तीय संस्थामा सरकार र सरकारी निकायको नियमनकारी भूमिका रहने र अर्कोतर्फ निक्षेपकर्ताको रकमसमेत सुरक्षित रहने विश्वास सर्वसाधारणमा रहेको हुँदा यस्ता बैङ्क वा वित्तीय संस्थाउपरको विश्वासमा प्रतिकूल प्रभाव पार्ने कार्यलाई सामान्य रूपमा हेर्न नसकिने । चेक कारोबारको विषय दुई व्यक्तिबिच मात्र सीमित हुँदैन, बैङ्क वा वित्तीय संस्थाको खातामा रकम नभएको जानी जानी चेक काटिदिने कार्यले दुई व्यक्तिबिचको सम्बन्ध मात्र नभई बैङ्क तथा वित्तीय संस्थाको आस्था र विश्वसनीयतालाई पनि प्रभाव पार्ने” । भनि सिद्धान्त प्रतिपादन गरी दुवै मार्ग मध्ये रोजेको उपचारको मार्ग अवलम्बन गर्न पाउँने भनी व्याख्या गरिदिएको अवस्था छ । (स्मरण रहोस यसै मुद्धामा देवानी दायित्व रहने भएकोले विनिमेय अधिकार पत्र ऐन, २०३४ को दफा १०७ (क) अन्तर्गत मुद्धा चलाउन संयुक्त बेन्चले आदेश गरेको थियो ) यसरी हेर्दा हाल सेवाग्राहीले आफू अनुकुल न्यायको लागि याचना गर्न पाउँने गरी दुवै कानूनमा बाटो रहेको थियो ।

– ने.का.प. २०८० अंक १२ निर्णय नं. ११२१३ (संयुक्त) “विनिमेय अधिकार पत्र ऐन, २०३४ अन्तरगत चलेको चेक अनादर मुद्दामा मुख्य रूपमा चेक काटिएको हो वा होइन ? चेक रीतपूर्वकको छ वा छैन ? र सो चेक बैंकमा पेस भई अनादर भएको हो वा होइन ? भन्नेसम्म हेरिने । वादी र प्रतिवादीबीच के कस्तो कारोबार थियो, कति लिनु वा बुझाउनु बाँकी थियो भन्ने कुरा चेक अनादर मुद्दामा नहेरिने । चेकलाई “विनिमेय” वस्तु भनेको अर्थ नै त्यसको विनिमेयतामा कुनै अवरोध नआओस् भन्ने हुने । त्यसैले यस्तो मुद्दाहरूमा चेकसँग सम्बन्धित विषयमा सीमित रहेर विवादहरूको निरूपण गरिनुपर्ने”।

– ने.का.प. २०७९ अंक १० नि.न. १०९६७ (संयुक्त) “बैंकको खाता सञ्चालकलाई खातामा के कति रकम मौज्दात छ, के कति रकमको चेक खिच्दा सोको भुक्तानी हुन सक्दछ भन्नेलगायतका खातासँग सम्बन्धित सम्पूर्ण कुराको विवरण र जानकारी प्राप्त हुन्छ । यसरी सम्पूर्ण विवरणको जानकार व्यक्तिले खातामा रहेको मौज्दातले नखाम्ने अङ्कको चेक काटी दिई सो चेक भुक्तानी हुन नसकेको अवस्थामा त्यसरी जानी–जानी चेक काट्ने व्यक्तिलाई दायित्वबाट छुट प्रदान गर्नु न्यायको दृष्टिले मिल्ने देखिन नआउने”।

– ने.का.प. २०७० अंक १ नि.नं. ८९५० (संयुक्त)“चेक खिच्ने (ड्रअर) सँग सम्पर्क राख्नु (Refer to drawer) भन्नुको अर्थ खातामा पर्याप्त रकम नभएकोले बैंकले चेक फिर्ता गरेको रहेछ भन्ने कुराको न्यायिक अनुमान गर्नुपर्ने” ।

बैङ्किङ्ग कसूर तथा सजाय ऐन, २०६४ अन्तर्गत चेक बाउन्सको सन्दर्भमा सर्वोच्चबाट भएका फैसला

– ने.का.प. २०८० अंक ९ नि.नं. १११७० ( संयुक्त) “व्यक्ति व्यक्तिबिचको व्यवहारबाट सिर्जित कसुर सम्बन्धी व्यवहार आपसमा मिलिसकेको अवस्थामा जरिवाना ठहर गरी राज्यकोषमा राख्नुसमेत लोककल्याणकारी राज्यको मान्यता र सजाय निर्धारण सम्बन्धी मान्य प्रचलनका आधारमा न्यायसङ्गत नहुने हुँदा असुल भइसकेको बिगो बमोजिम जरिवाना गर्नु मनासिब नहुने । व्यक्तिलाई बिगो भराइदिन बाँकी नरहेको अवस्थामा सो बिगो बमोजिम जरिवाना गरी राज्यकोषमा राख्ने अवस्था राज्यका लागि पनि अनुचित सम्बृद्धी (unlawful enrichment) सरह हुन जाने”।

–ने.का.प.२०७९ अंक ९ नि.नं. १०९४९ (संयुक्त) “बिगोको सम्बन्धमा अदालतले प्रमाण परीक्षण एवम् मूल्याङ्कनका तौरतरिका (Tools and techniques of examination and evaluation of evidence) अवलम्बन गरी यकिन गरेको बिगो नै वास्तविक बिगो हुने”।

– ने.का.प. २०७८ अंक १० नि.नं. १०७५४ (संयुक्त) “चेक काटेर दिने र लिने बीचको व्यवहारमा चेक काटेर दिने पक्षको मनसाय कस्तो छ, दुर्भावनायुक्त छ, छैन; उसको उद्देश्य चेक लिने पक्षलाई नोक्सान पार्ने प्रवृत्तभावनाबाट प्रेरित थियो, थिएन र पीडितले नोक्सान व्यहोर्नु पर्यो, परेन जस्ता कुराहरू न्यायको रोहमा हेर्नु आवश्यक देखिन्छ। आर्थिक दायित्व(Economic liability) पुरा हुँदैमा फौजदारी दायित्व (Criminal liability) समाप्त हुँदैन भन्ने कुरालाई शतप्रतिशत अस्वीकार गर्न मिल्ने देखिंदैन तापनि इन्साफको रोहमा प्रतिवादीबाट विवादमा सम्बन्ध राख्ने विषयमा भएको व्यवहार, निजको उद्देश्य र सो अनुरूपको तैयारी, अर्कोलाई नोक्सानी पुर्याई आफूलाई फाइदा हुनेगरी काम कारवाही भएको हो वा होइन; भएको व्यवहारलाई समाधान गरिएको अवस्था के, कस्तो छ; त्यसतर्फ दृष्टि पुर्याउनु पनि आवश्यक हुन्छ।न्यायको अन्तिम लक्ष्य सजाय नै होइन।सजाय इन्साफको रोहमा सटिक र सर्वमान्य समेत देखिनुपर्ने र हुनुपर्ने”।

बैङ्किङ कसूर तथा सजाय नियन्त्रण ऐन, २०६४ लाई संसोधन गर्न बनेको विधेयकले विनिमेय पत्र (चेक) लाई पनि बैङ्किङ कसूरको परिभाषा भित्र राख्ने यत्न गरेको छ। चेक अनादरको कार्यलाई अपराधिकरण गरी चेकको भुक्तानीलाई सुनिश्चित गर्नु पर्दछ यसमा दुई मत हुनै सक्दैन तर हद म्यादको सन्दर्भ, हुन सक्ने सजायको समायावधि, कार्यान्वयनमा देखिएका समस्या, प्रहरी र सरकारी वकिलको दक्षता जस्ता विषयहरूले चेक भुक्तानी नभएबाट पीडित हुने मानिसहरूले प्रस्तावित विधेयकको माध्यमबाट न्याय पाउन फलामको च्यूरा चपाए सरह हुने छ।

संशोधनले अनदेखा गरेको पक्षहरू

– डोरम्याट खाताको चेक दिएमा के हुने ?

– जानी जानी दस्तखत नमिल्नेगरी चेक दिएमा उपचार के हो ?

– चेक दिएर स्टोप पेमेन्ट गराएमा कस्तो उपचार हुने ?

– खाता बन्द भैसकेको चेक दिएमा त्यसको उपचार के हुने ?

– पक्षले दिएको चेक बैङ्कले भुक्तानी नगरेमा को जिम्मेवार हुने ?

– खाता कालोसूचीमा परेको व्यक्तिले चेक दिएमा कस्तो उपचार हुने ?

– हराएको चेक कसैले दुरुपयोग गरेमा उपचार के हुन्छ ?

– कसैले करकाप गरी चेक लिएमा उक्त चेक कसरी Void गर्ने ?

– मिति गलत लेखिएको कारणबाट चेक अनादर भएमा कसरी उपचार पाउँने ?

– नेपाल सरकारको जरिवाना असुल भएपछि पीडितको बिगो तिरेन भने कसरी उपचार पाउँने ?

– चेक अनादरबाट पीडित भएको व्यक्तिले दायर गरेको जाहेरीबाट मुद्दाको उठान हुने हुँदा पीडितको बिगो असुल नहुँदै सरकारको जरिवाना असुल गरी बिगो भाँडमै जाओ भन्ने कानूनी व्यवस्था प्रति कसरी सर्वसाधारणको विश्वास आर्जन गर्ने ?

– बचत तथा ऋण परिचालन गर्ने सहकारी संस्थाहरूले जारी गरेको चेक अनादर हुँदा उपचार कसरी प्राप्त गर्ने ?

– एकै मितिको ५–५ लाखको ५ वटा चेक दियो पाँचै वटा चेक अनादार भयो र पाँचै ओटा चेकमा कैद भयो भने कति कैद बस्नु पर्ने ?

निष्कर्ष

यी उल्लिखित समस्याहरूको समाधान संसोधन विधेयकमा रहेको पाइदैन। न त विनिमेय अधिकार पत्र ऐन, २०३४ मा नै छ । यसरी सरोकारवालाहरू सँग छलफल नै नगरी विधेयक तयार भएको र प्रतिनिधि सभामा दर्ता रही छलफलको क्रममा रहेको अवस्था छ। चेक विनिमेय अधिकार पत्र भएको हुँदा चेकलाई बैङ्किङ कसूर तथा सजाय ऐनमा राख्नु हुँदैन भन्ने अभिमत आम कानूनका अध्येताहरूको रहेको छ ।

चेक सम्बन्धी कसूरलाई विनिमेय अधिकारपत्र ऐन अन्तर्गत नै राखेर नेपाल सरकार वादी भई मुद्दा चल्न सक्ने व्यवस्था गर्ने र पीडितको बिगो असुललाई पहिलो प्राथामिकतामा राखेर संसोधन नगर्ने हो भने यो बैङ्किङ कसूर तथा सजाय ऐन, २०६४ को संसाेधनले नागरिकको समस्या सम्बोधन गर्न सक्दैन। यसले अझ समाजमा अराजकता सिर्जना गर्ने, अनुसन्धानकर्ता र अभियोजन कर्ताहरूलाई अनियमितता तर्फ लाग्न प्रेरित गर्ने प्रबल सम्भावना रहेको छ।

लेखकबिनोद तिमल्सिना उच्च अदालत विराटनगर बारकाे सचिव हुन्

इमेल: [email protected]

ठेगाना: विराटनगर–२

मोबाइल नं. : ९८१९३३६४१६, ९८५२०५१७६५, ९८०७०१४०८१

कम्पनी रजिष्ट्रार दर्ता नं. : ३५०५५२–८१/८२

सूचना विभाग दर्ता नं. : ४६८३–२०८१/२०८२

सम्पादक : किशोर बुढाथोकी